寧德時代市占率下降:動力電池行業的戰國時代真的來了?

車德鋼 | 01-26

22223

22223

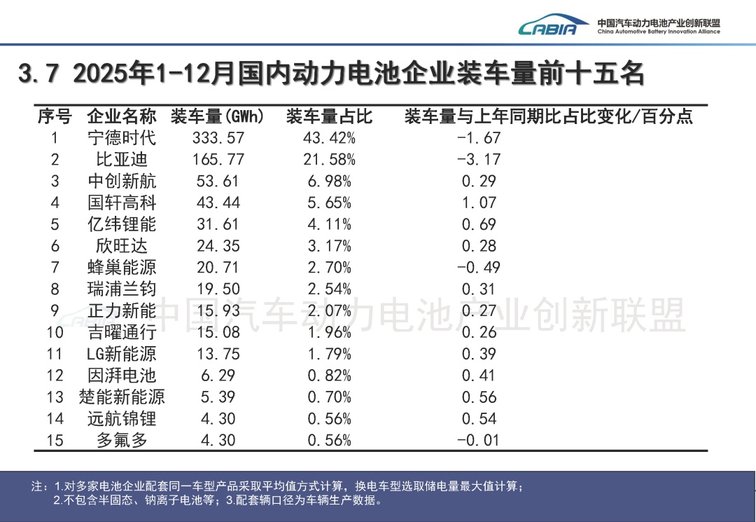

2025年動力電池行業的成績單一出來,不少人都在喊“寧王不穩了”。確實,中國汽車動力電池產業創新聯盟的數據擺在那:寧德時代全年裝車量333.57GWh,雖然還是穩穩的行業第一,但市占率同比下滑了1.67個百分點,落到了43.42%。這是它連續增長的勢頭第一次斷檔,曾經牢不可破的“鐵王座”,似乎真的出現了松動的跡象。

其實單看下滑幅度,1.67個百分點好像不算夸張,但換算成實際市場空間,就是近13GWh——這差不多相當于LG新能源在國內一整年的裝車量。更值得注意的是,這已經不是寧德時代第一次面臨份額壓力了。回顧近四年的數據,它的市占率在2023年就下滑過,2023年的市占率是43.11%相比2022年的48.20%的市占率,下降了5.09個百分點,2025年的43.42%也只比2023年的43.11%略高一點,處于多年來的低位。反映在資本市場上,消息一出寧德時代的股價就迎來了下跌,創下近一個月新低,市場的焦慮感可見一斑。

寧德時代讓出的這塊“蛋糕”,到底被誰分走了?答案很明確:以中創新航、國軒高科、億緯鋰能為代表的二線電池廠商,正在集體崛起。2025年,中創新航裝車量沖到53.61GWh,市占率逼近7%;國軒高科更猛,市占率同比漲了1.07個百分點,達到5.65%;億緯鋰能、欣旺達也都保持著增長態勢,就連LG新能源、楚能新能源這些后起之秀,也在一點點蠶食市場份額。

這背后其實是主機廠的“供應鏈自救”。現在新能源車都賣到千萬級規模了,沒有哪家車企愿意把雞蛋都放在一個籃子里,更不想被一家電池廠商“卡脖子”。理想汽車就是最典型的例子,曾經是寧德時代的鐵桿盟友,現在高端車型還在用寧德的電池,但入門版已經換成了欣旺達的產品,甚至還合資建了工廠。鴻蒙智行也一樣,問界、智界這些高端車首選寧德時代,入門車型就交給了中創新航。這種“高端靠寧王,入門找二供”的玩法,正在成為行業常態,自然就稀釋了寧德時代的增量份額。

當然,二線廠商能起來,也離不開技術差距的縮小。前幾年磷酸鐵鋰電池的技術紅利,讓寧德時代一騎絕塵,但到了2025年,這項技術已經進入平穩期。二線廠商通過持續研發,在電池能量密度、循環壽命這些核心指標上,已經追得越來越近。當性能差距不大,價格和供應穩定性就成了競爭關鍵,而這正是二線廠商發力的重點。

不過話說回來,要是因此就覺得寧德時代要丟了“王座”,那就太天真了。333.57GWh的裝車量是什么概念?相當于6個中創新航,或者10個億緯鋰能的總和。這種規模效應帶來的優勢,短期內沒有任何一家二線廠商能超越。別的不說,單是成本分攤能力和供應鏈議價權,就足以讓競爭對手望塵莫及。寧德時代的產品線覆蓋了乘用車、商用車、儲能等各個領域,從麒麟電池、神行電池到儲能系統,技術布局全面且深入,這種綜合實力可不是靠短期沖刺就能趕上的。

所以,寧德時代市占率下滑,本質上不是“寧王不行了”,而是動力電池行業從“一家獨大”進入了“多元競爭”的成熟階段。過去幾年,寧德時代憑借技術和產能優勢,撐起了新能源車發展的“上半場”;而現在,隨著行業規模擴大、技術趨于成熟,市場需要更多有實力的玩家,來推動供應鏈優化和成本下降,這是行業發展的必然規律。

對寧德時代來說,這未必是壞事。份額壓力會倒逼它加速創新,比如在固態電池、鈉離子電池這些前沿領域加大投入,鞏固技術領先地位;同時也會促使它優化供應鏈,降低對單一材料供應商的依賴,進一步控制成本。而對于二線廠商來說,這更是難得的機遇,它們可以避開寧德時代的鋒芒,在細分市場做差異化競爭——比如專注于商用車電池、儲能電池,或者在成本控制上做文章,找到自己的生存空間。

未來幾年,動力電池行業的競爭只會更激烈。主機廠自建電池工廠、跨界玩家入局、技術路線迭代加速,都會讓市場格局變得更加復雜。但最終能笑到最后的,一定是那些既能保持技術領先,又能把成本控制做到極致的企業。寧德時代的“鐵王座”雖然面臨挑戰,但它的行業地位依然穩固;而那些正在崛起的二線廠商,也正在用實力證明,動力電池的戰國時代,才剛剛拉開序幕。對消費者來說,行業競爭越充分,產品選擇就越多,價格也會更親民,這或許才是這場格局重構中最大的贏家。