2025年終盤點(diǎn):轉(zhuǎn)型陣痛期下,長(zhǎng)城汽車追趕之路漫漫

汽車網(wǎng)評(píng) | 01-04

25865

25865

2025年中國(guó)自主車企銷量目標(biāo)完成情況呈現(xiàn)明顯分化態(tài)勢(shì),頭部企業(yè)表現(xiàn)穩(wěn)健,吉利汽車超額完成全年300萬輛目標(biāo),比亞迪則精準(zhǔn)達(dá)成年度目標(biāo),長(zhǎng)安汽車以97.1%的完成率接近目標(biāo),奇瑞集團(tuán)完成率也達(dá)到86.1%。

在這樣的行業(yè)格局下,長(zhǎng)城汽車的目標(biāo)完成形成鮮明的反差。其2021年戰(zhàn)略發(fā)布會(huì)設(shè)定的400萬輛年度目標(biāo),2025年完成率僅為33.09%。具體銷量數(shù)據(jù)顯示,長(zhǎng)城汽車2025年全年銷量為132.37萬輛,同比實(shí)現(xiàn)7.33%的增長(zhǎng),銷量規(guī)模雖有提升,但與目標(biāo)差距顯著,這一表現(xiàn)既反映出長(zhǎng)城汽車在新能源與海外市場(chǎng)的部分進(jìn)展,也凸顯了其在規(guī)模擴(kuò)張、品牌升級(jí)及市場(chǎng)適配性等方面存在的階段性挑戰(zhàn)。

細(xì)分至五大子品牌,長(zhǎng)城汽車的銷量構(gòu)成呈現(xiàn)明顯分化態(tài)勢(shì),多數(shù)品牌實(shí)現(xiàn)正增長(zhǎng),但各品牌增長(zhǎng)節(jié)奏與銷量貢獻(xiàn)度差異顯著,歐拉品牌全年銷量表現(xiàn)相對(duì)低迷,未能與其他品牌形成協(xié)同增長(zhǎng)態(tài)勢(shì)。

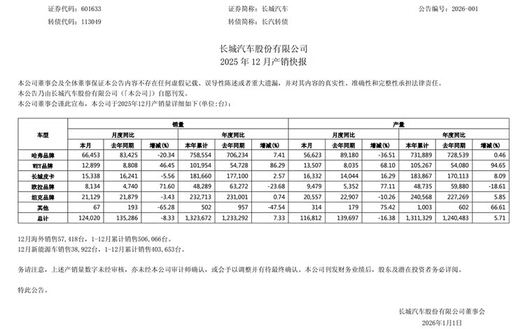

從各品牌占總銷量的比重來看,核心銷量支柱哈弗品牌2025年累計(jì)銷售75.86萬輛,占總銷量的57.31%,同比增長(zhǎng)7.41%,這一占比超過整體銷量的一半,凸顯其對(duì)長(zhǎng)城汽車銷量的基礎(chǔ)性支撐作用,其增速與行業(yè)燃油車市場(chǎng)整體走勢(shì)基本持平,增長(zhǎng)主要依托二代哈弗H9穿越版等傳統(tǒng)燃油車型的存量市場(chǎng)支撐,新能源車型的銷量貢獻(xiàn)尚未凸顯。

魏牌全年銷量10.20萬輛,占總銷量的7.71%,同比增幅達(dá)86.29%,不過受基數(shù)偏低影響,12月推出的全新藍(lán)山智能進(jìn)階版尚未形成規(guī)模效應(yīng),對(duì)整體銷量的拉動(dòng)作用暫未充分顯現(xiàn)。坦克品牌全年銷量23.27萬輛,占總銷量的17.58%,保持穩(wěn)步增長(zhǎng)態(tài)勢(shì),12月上市的坦克300極地版聚焦細(xì)分越野市場(chǎng)進(jìn)行配置升級(jí),受眾圈層仍相對(duì)固定,這一占比使其成為僅次于哈弗的第二大銷量貢獻(xiàn)品牌。

長(zhǎng)城皮卡全年銷售18.17萬輛,占總銷量的13.73%,同比增長(zhǎng)2.57%,在商用車市場(chǎng)需求平穩(wěn)的背景下,產(chǎn)品迭代節(jié)奏與市場(chǎng)需求的匹配度仍有提升空間。歐拉品牌全年銷量?jī)H約4.88萬輛,占總銷量的比重最低,僅為3.69%,是五大品牌中唯一占比不足10%的板塊,進(jìn)一步印證了其銷量低迷的現(xiàn)狀。

歐拉品牌3.69%的銷量占比,使其成為長(zhǎng)城汽車子品牌矩陣中銷量貢獻(xiàn)最弱的板塊,盡管12月銷量8134輛,同比增長(zhǎng)71.60%,呈現(xiàn)短期回暖態(tài)勢(shì),但全年銷量?jī)H約4.88萬輛,前11個(gè)月累計(jì)銷量同比下滑31.40%,對(duì)整體新能源業(yè)務(wù)的增長(zhǎng)形成一定拖累。

歐拉品牌銷量增長(zhǎng)放緩、占比偏低的核心原因在于產(chǎn)品戰(zhàn)略與市場(chǎng)需求出現(xiàn)階段性錯(cuò)配,戰(zhàn)略調(diào)整節(jié)奏未能及時(shí)跟上市場(chǎng)變化。歐拉誕生之初依托黑貓、白貓等微型純電車型快速搶占大眾代步市場(chǎng),后續(xù)為優(yōu)化利潤(rùn)結(jié)構(gòu),調(diào)整方向轉(zhuǎn)向10-20萬元中高端女性市場(chǎng),并停產(chǎn)了此前的走量微型車,這一調(diào)整導(dǎo)致其丟失了部分大眾用戶基本盤。

2025年國(guó)內(nèi)消費(fèi)市場(chǎng)呈現(xiàn)謹(jǐn)慎態(tài)勢(shì),購車預(yù)算普遍收緊,比亞迪海鷗、吉利銀河星愿等低價(jià)新能源車型憑借高性價(jià)比獲得市場(chǎng)青睞,歐拉主力車型9.18萬元起的定價(jià)區(qū)間與當(dāng)時(shí)主流消費(fèi)需求存在一定偏差。同時(shí),品牌過度聚焦女性用戶群體,雖形成了差異化定位,但也縮小了受眾范圍,在新能源車型同質(zhì)化競(jìng)爭(zhēng)加劇的背景下,用戶圈層未能有效擴(kuò)大,進(jìn)一步限制了銷量提升空間,使得其在總銷量中的占比難以提升。

從行業(yè)發(fā)展趨勢(shì)來看,新能源車型升級(jí)與海外市場(chǎng)深化是長(zhǎng)城汽車2025年重點(diǎn)布局的增長(zhǎng)方向,不過這兩大方向的推進(jìn)過程中仍存在不少需要解決的問題,短期內(nèi)較難快速轉(zhuǎn)化為規(guī)模化的增長(zhǎng)動(dòng)能。新能源領(lǐng)域,長(zhǎng)城汽車2025年新能源車型銷量達(dá)40.37萬輛,同比增長(zhǎng)25.44%,增速高于行業(yè)平均水平,但新能源車型在整體銷量中的占比仍不足30%,且增長(zhǎng)主要依靠魏牌的拉動(dòng),歐拉品牌的銷量低迷問題尚未得到根本改善。

若要進(jìn)一步擴(kuò)大新能源市場(chǎng)份額,需豐富產(chǎn)品矩陣以覆蓋更多細(xì)分市場(chǎng),尤其是補(bǔ)充10萬元以下代步車市場(chǎng)的產(chǎn)品供給,以銜接主流消費(fèi)需求。但當(dāng)前新能源市場(chǎng)競(jìng)爭(zhēng)已進(jìn)入白熱化階段,比亞迪、吉利等頭部車企已形成規(guī)模化優(yōu)勢(shì),在成本控制與產(chǎn)品配置上具備先發(fā)條件,長(zhǎng)城汽車在技術(shù)研發(fā)投入效率、供應(yīng)鏈體系完善程度等方面仍需提升,才能更好地參與市場(chǎng)份額競(jìng)爭(zhēng)。

海外市場(chǎng)方面,長(zhǎng)城汽車2025年實(shí)現(xiàn)銷量50.61萬輛,同比增長(zhǎng)11.68%,創(chuàng)下歷史新高,哈弗、坦克等品牌車型在迪拜等中東市場(chǎng)的投放取得了一定市場(chǎng)反饋。不過目前其海外業(yè)務(wù)增長(zhǎng)模式仍以產(chǎn)品出口為主,本地化制造、研發(fā)及服務(wù)網(wǎng)絡(luò)尚未完善,長(zhǎng)期競(jìng)爭(zhēng)優(yōu)勢(shì)尚未穩(wěn)固建立。

當(dāng)前中國(guó)汽車出口正邁向全球化2.0時(shí)代,2025年全年出口量有望突破700萬輛,新興市場(chǎng)與歐洲市場(chǎng)需求旺盛,但奇瑞、上汽等同行企業(yè)已率先完成海外研發(fā)與生產(chǎn)體系的布局,實(shí)現(xiàn)了從產(chǎn)品輸出到標(biāo)準(zhǔn)輸出的轉(zhuǎn)型,在本地化運(yùn)營(yíng)效率、供應(yīng)鏈響應(yīng)速度等方面具備優(yōu)勢(shì)。長(zhǎng)城汽車若要進(jìn)一步提升海外市場(chǎng)份額,需加大本地化投入,推進(jìn)制造、研發(fā)、服務(wù)的本地化布局,而這一過程需要長(zhǎng)期的資金與資源投入,短期內(nèi)難以快速縮小與同行的差距,海外市場(chǎng)增長(zhǎng)節(jié)奏或保持平穩(wěn)。

整體來看,2025年長(zhǎng)城汽車在行業(yè)轉(zhuǎn)型過程中實(shí)現(xiàn)了銷量同比增長(zhǎng),但增速與行業(yè)主流車企相比存在差距,400萬輛目標(biāo)完成率不足四成的結(jié)果,也反映出其戰(zhàn)略規(guī)劃與市場(chǎng)實(shí)際之間存在的適配問題。從品牌結(jié)構(gòu)來看,哈弗單一品牌占比超五成的格局,顯示出長(zhǎng)城汽車銷量過度依賴核心品牌的風(fēng)險(xiǎn),而歐拉品牌3.69%的低占比則暴露了新能源板塊的短板,新能源與海外市場(chǎng)的布局雖取得局部進(jìn)展,但尚未形成規(guī)模化的增長(zhǎng)支撐,歐拉品牌的銷量困境、各子品牌增長(zhǎng)不均衡且貢獻(xiàn)度差異懸殊等問題,也對(duì)整體發(fā)展節(jié)奏產(chǎn)生了影響。

汽車網(wǎng)評(píng):從市場(chǎng)發(fā)展邏輯來看,若要優(yōu)化發(fā)展態(tài)勢(shì),需進(jìn)一步精準(zhǔn)匹配市場(chǎng)需求,調(diào)整產(chǎn)品結(jié)構(gòu),補(bǔ)全新能源細(xì)分市場(chǎng)的產(chǎn)品短板,同時(shí)持續(xù)推進(jìn)海外本地化布局,提升供應(yīng)鏈效率與技術(shù)研發(fā)實(shí)力,逐步優(yōu)化品牌銷量構(gòu)成,降低對(duì)單一品牌的依賴。在行業(yè)競(jìng)爭(zhēng)持續(xù)加劇的背景下,這些調(diào)整均需要長(zhǎng)期的時(shí)間與資源投入,短期內(nèi)難以快速顯現(xiàn)成效。在汽車行業(yè)向智能新能源與全球化深度轉(zhuǎn)型的關(guān)鍵階段,長(zhǎng)城汽車的戰(zhàn)略調(diào)整節(jié)奏與執(zhí)行效果,將直接影響其在行業(yè)格局中的位置。