4.69億輛保有量下,2026年“車海戰術”如何進化?

轟Party | 01-30

27962

27962

在現在的城市里,每兩輛新上牌的車,就有一輛是新能源車;同時,全國二手汽車交易登記量也已經連續6年超過了汽車新車注冊登記量。可見,中國汽車市場的競爭邏輯已在悄然發生著改變。

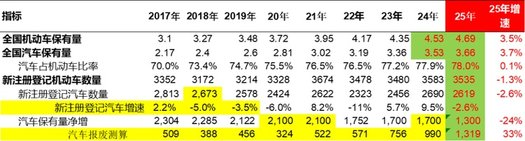

據公安部公布的權威數據顯示,2025年全國機動車保有量達到4.69億輛,其中汽車3.66億輛,汽車駕駛人規模更是突破了5.25億人。這組龐大數據的背后,展現出來的是汽車市場從增量擴張向存量競爭的深層轉變。

這意味著過去在行業高速發展時,眾多車企所青睞的“車海戰術”,在當下的市場里遇到了新的挑戰——產品定位模糊、研發資源被分散,消費者也對同質化新車產生審美疲勞,不少車型剛上市就陷入滯銷。

更關鍵的是,年輕消費群體已逐漸成為購車主力,他們買車更看重品質、智能體驗與品牌價值,對大同小異的新車接受度持續走低,這更加削弱了“車海戰術”的戰略效果。

那么,靠密集推新車覆蓋細分市場的老思路,真的失去生存空間了嗎?2026年,身處存量競爭與新能源轉型的雙重背景下,車企該如何找準核心發力點,讓產品策略適配全新的市場格局呢?

01存量與新能源雙重拐點降臨

從2025年的這一系列數據,可以看到中國汽車市場當下所面臨的新形勢,也給“車海戰術”的生存空間劃下了新的限制。

最明顯的變化就是市場結構變了——現在拼的是存量用戶,新能源車的占比也沖到了關鍵節點,這兩個因素疊加,徹底打破了傳統策略的適用土壤。

從市場整體規模來看,機動車保有量逼近4.7億輛的規模,意味著新增用戶的空間越來越小,而二手車市場的火爆,正是存量時代到來的最好證明。

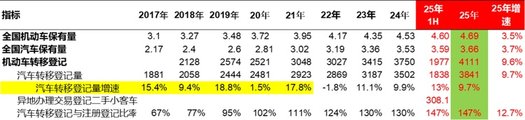

2025年全國公安交管部門辦理的汽車過戶業務達3841萬筆,這一數字不僅連續六年超過2619萬輛的新車注冊登記量,更較十年前的2016年翻了近三倍。

中國汽車流通協會的數據進一步補充,2025年二手車交易量首次突破2000萬輛大關,達到2010.8萬輛,其中新能源二手車交易量160萬輛,占比7.9%,同比增速保持在35%以上。

同時,線上“全國購”模式的普及,讓跨區域買車的占比提升到了四成,更加推動了二手車的流通效率,于是,市場競爭的重點也就從搶新客戶,變成了留住老客戶、挖掘老客戶的價值。

新能源車的快速普及,也加速車企進行策略調整。2025年新上牌的汽車里,新能源車占了49.38%,比上年增長了14.93%,也就是說,每兩輛新車里就差不多有一輛是新能源車。

這一年新增新能源汽車1293萬輛,累計保有量突破4397萬輛,占所有汽車總量的12.01%。

更值得關注的是,國家統計局的數據顯示,2025年新能源乘用車的零售占比已經達到53.9%,比上年提高6.3個百分點,消費者對新能源車的態度,已經從嘗個鮮變成了日常首選。

與此同時,大城市的汽車保有量也趨于飽和,全國有103個城市汽車數量超百萬輛,47個城市超200萬輛,27個城市超300萬輛。這些城市的道路、停車位資源緊張,消費者買車也更理性了,可以說,那種盲目跟風買車的時代徹底過去了。

中金公司研報提出了一個“有效置換周期”的概念,它指的是汽車保有量與當年銷量的比值。在成熟的汽車市場,美國約20倍(對應平均20年置換),日韓約13-14倍(對應平均13-14年置換)。

如果中國每千人擁有的汽車按300輛來算,置換周期穩定在15倍,那么每年汽車銷量能穩定在2800萬輛左右,相比2025年約2550萬輛的銷量就還有近10%的增長空間。

這說明市場不是沒機會了,只是增長方式變了——不再是所有品牌、所有車型都能漲,而是結構性增長。傳統依靠多車型覆蓋所有市場的粗獷方式,已經跟不上精準增長的需求。

02“車海戰術”遭遇新時代挑戰

“多生孩子好打架”,這句話很形象地概括了傳統“車海戰術”的思路——通過密集推出新車、覆蓋所有品類的細分市場,靠數量優勢搶份額。

長城、奇瑞等傳統車企,早年就是靠這個方法在市場快速擴張期站穩了腳跟。但到了現在,既要拼存量用戶、又要搶新能源市場,這個思路的問題就暴露出來了。車企們也在不斷嘗試,想找到新的平衡,讓“車海戰術”從“拼數量”升級為“拼質量”。

傳統“車海戰術”失靈,本質上是因為消費者買車的想法變了。買新能源車的人更看重“品質”而非“選擇多”,比起一堆平庸的車型,他們更認爆款。

市場調研發現,大家選新能源車時,會優先考慮走精品路線的品牌,核心想法很簡單:“一款車能賣得火、賣得久,肯定有它的過人之處”。這種消費心態的轉變,讓單純靠堆車型數量的玩法行不通了。

車型太多會分散研發、營銷的精力和資金,最后可能一款能打出去的車型都沒有,陷入“什么都有,但什么都不精”的尷尬。

這種情況不是個例,有些傳統車企轉型新能源時,還在沿用燃油車時代的多車型思路,短期內看似覆蓋了市場,長期來看,因為沒有核心競爭力,慢慢就會被市場邊緣化。

03車企要如何戰略調整

2025年的市場數據已經清晰表明,中國汽車行業已經進入了存量競爭與新能源轉型的深度融合階段,2026年的競爭只會更加多維。

“車海戰術”并不會被徹底淘汰,關鍵是要在精準定位、技術創新、生態合作中找到新的生存方式。未來能在行業里站穩腳跟的企業,一定是跳出“比車型數量”,轉而專注“精準賦能+生態搭建”的品牌。

首先,政策和市場趨勢的雙重作用,給車企調整策略指明了方向。2026年汽車以舊換新政策會繼續推進,中金研報建議關注那些產品競爭力強、能借上政策東風的車企,同時長期來看,有核心技術的品牌值得關注。

據《經濟參考網》預測,2026年中國汽車總銷量大概在3300萬輛左右,新能源車銷量有望突破1900萬輛,保持高速增長。

其中新能源重卡是個新增長點,2025年銷量約23萬輛,同比增長180%,滲透率達到28%,超過了新能源商用車的整體水平。這個領域如果想實行“車海戰術”,就得聚焦場景化需求,比如港口、礦區等封閉場景,通過精準定位來打開市場、實現突破。

其次,智能網聯技術的落地,讓“車海戰術”的升級多了技術層面的支撐。2026年,Robotaxi或許會成為自動駕駛商業化的一個競爭焦點,車企的布局可能不會再只盯著車型本身,而是搭建一體化的生態系統。

當消費者的需求越來越細,這就要求車企在“精品路線”和“多車型覆蓋”之間找到平衡。不是所有企業都適合聚焦單一爆款,對于規模較大的車企,通過爆款車型樹立品牌形象、搶占主流市場,再用幾款細分車型滿足部分人的個性化需求,這樣的思路可能更貼合長期主義。

除此之外,二手車市場的持續火爆,也給“車海戰術”的升級提了個醒。2025年新能源二手車銷量增長35.5%,隨著新能源車越來越多,二手車殘值會成為消費者買車時的重要考量。

車企推新車型時,得考慮車輛的全生命周期價值,不能頻繁上新導致老款車快速貶值。這就要求“車海”布局要有連貫性,不能盲目跟風推新。

中國汽車流通協會預測,2026年二手車交易量會繼續擴大,新車和二手車市場的聯動會越來越緊密,這會進一步倒逼車企優化產品策略,從賣一次車轉向提供全生命周期的服務。

站在4.69億輛機動車的市場基數上就能明白,2026年的中國汽車行業,靠拼車型數量取勝的時代已經過去了。未來汽車行業的競爭不再是比誰的車型多,而是比誰更精準、誰更會創新、誰的生態更完善。

在存量競爭和新能源轉型的雙重變革下,只有那些讀懂市場數據背后的需求,讓每一款車型都有不可替代的價值,同時搭建起技術、生態、服務一體化優勢的企業,才能在新的市場格局中站穩腳跟。